상가 담보대출 금리 꿀팁 완전 정복! ✨

작성자 정보

- 상가 담보 대출 금리 작성

- 작성일

컨텐츠 정보

- 58 조회

- 목록

본문

혹시 이런 고민, 해보신 적 있으세요? 😫 "상가 건물을 샀는데, 운영자금이 부족해…", "좀 더 좋은 조건의 대출을 받을 수는 없을까?", "상가 담보대출 금리, 도대체 어떻게 알아봐야 하는 거야?" 🤔 괜찮아요! 절대 혼자가 아니에요! 지금부터 상가 담보대출 금리에 대한 모든 것을 쉽고 빠르게 알려드릴 테니까요! 놓치면 후회할 정보들, 지금 바로 확인해보세요! 🚀

요약:

- 상가 담보대출 금리 비교 사이트 활용법 배우기! 🔍

- 나에게 맞는 최적의 대출 상품 찾는 방법! 🎯

- 은행, 저축은행 등 다양한 금융기관 비교 분석! 📊

상가 담보대출 금리, 얼마나 알고 계세요?

상가 담보대출은 건물을 담보로 돈을 빌리는 거예요. 쉽게 말해, 내 상가가 은행의 '보증'이 되는 거죠! 그럼 금리는 어떻게 결정될까요? 🤔 금리는 여러 요인에 따라 달라져요. 대표적으로 상가의 위치, 가치, 대출 기간, 개인 신용도 등이 영향을 미쳐요. 내 상가의 가치가 높고, 신용도가 좋을수록 금리가 낮아지는 건 당연하겠죠? 😉

나에게 맞는 최저 금리 찾기: 비교 사이트 활용하기!

요즘은 인터넷에서 금리 비교 사이트를 쉽게 찾을 수 있어요! 다양한 금융 상품을 한눈에 비교해보고, 나에게 가장 유리한 조건을 찾을 수 있답니다. 👍 하지만 주의할 점이 있어요! 금리만 보고 선택하면 안 돼요! 수수료, 대출 기간, 상환 방식 등 모든 조건을 꼼꼼하게 비교해야 해요. 꼼꼼한 비교가 최저 금리의 지름길이랍니다! 🔎

은행 vs 저축은행: 어디서 대출받는 게 좋을까요?

은행과 저축은행, 어디가 더 좋을까요? 🤔 일반적으로 은행의 금리가 저축은행보다 낮지만, 대출 심사가 더 까다로울 수 있어요. 반대로 저축은행은 금리가 조금 높을 수 있지만, 대출 승인이 더 빠르고 심사 기준이 다소 완화될 수 있답니다. 자신의 상황과 조건에 따라 신중하게 선택해야 해요! 🧐

상가 담보대출 서류 준비하기: 꼼꼼하게 체크!

대출을 받으려면 필요한 서류가 많아요! 😨 상가 등기부등본, 주민등록등본, 소득 증빙 서류 등등… 미리 준비해두면 시간을 절약할 수 있으니, 대출 신청 전에 필요한 서류 목록을 꼼꼼하게 확인하세요! ✅ 서류 준비가 덜 되어 대출 심사가 지연되는 일이 없도록 미리미리 준비하는 것이 중요해요!

상가 담보대출 계약 조건: 꼼꼼히 확인하고 또 확인!

계약서에 서명하기 전에 모든 조건을 꼼꼼하게 확인하는 것은 정말 중요해요! 특히 금리, 대출 기간, 상환 방식, 수수료 등을 꼼꼼히 살펴보고, 이해가 안 되는 부분은 담당자에게 질문하는 것을 두려워하지 마세요! 🗣️ 모든 조건을 충분히 이해하고 동의해야 후회하지 않아요!

상가 담보대출 후기와 사례: 성공 스토리와 주의사항!

실제로 상가 담보대출을 경험한 사람들의 후기를 찾아보는 것도 도움이 될 거예요! 성공 사례를 통해 노하우를 얻을 수도 있고, 실패 사례를 통해 주의해야 할 점들을 미리 알 수 있답니다. 온라인 커뮤니티나 금융 관련 사이트에서 다양한 후기를 찾아보세요! 👂

상가 담보대출 관련 추가 정보: 더 알아보고 싶다면?

부동산 가치 평가의 중요성

상가의 가치를 정확하게 평가받는 것이 중요해요. 평가액이 높을수록 더 많은 대출을 받을 수 있고, 금리 협상에도 유리하답니다. 전문가의 도움을 받는 것도 고려해 보세요! 🏢

대출 기간과 상환 방식 선택하기

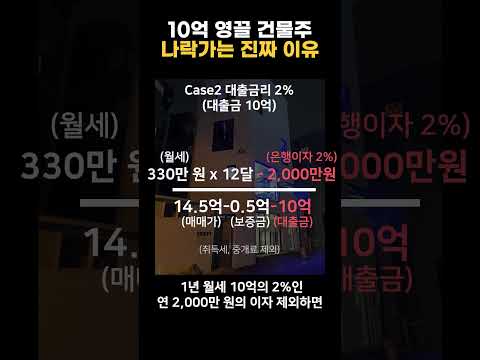

대출 기간과 상환 방식은 월 상환액과 총 이자 납부액에 큰 영향을 미쳐요. 자신의 상황에 맞는 최적의 방식을 선택해야 해요. 예를 들어, 단기간에 높은 금액을 상환할 수 있다면, 단기 대출을 고려해 볼 수 있겠죠! 🗓️

신용등급 관리의 중요성

신용등급이 높을수록 금리가 낮아져요. 신용등급 관리를 잘해서 유리한 조건으로 대출을 받을 수 있도록 노력해야 해요. 연체 없이 대출금을 잘 상환하는 것이 가장 중요하답니다! 💳

상가 담보대출 관련 법규 이해하기

상가 담보대출에는 관련 법규가 존재해요. 대출 과정에서 불이익을 받지 않도록 관련 법규를 미리 이해하는 것이 중요해요. 관련 법률 및 규정을 꼼꼼히 확인해 보세요! ⚖️

상가 담보대출 중개 서비스 이용하기

상가 담보대출 중개 서비스를 이용하면 다양한 상품을 한 번에 비교하고, 나에게 맞는 상품을 추천받을 수 있어요. 전문가의 도움을 받아 시간과 노력을 절약할 수 있답니다! 🤝

상가 담보 대출 금리 글을 마치며…

상가 담보대출 금리, 이제 조금은 이해가 가시나요? 😊 이 글이 여러분의 상가 담보대출 과정에 조금이나마 도움이 되었으면 좋겠어요! 하지만 이 글은 일반적인 정보 제공을 위한 것이며, 개별적인 상황에 맞는 최적의 대출 상품 선택은 전문가와의 상담을 통해 결정하는 것이 가장 좋답니다. 🧐 꼭 전문가와 상담을 통해 자신에게 맞는 최고의 조건을 찾으세요! 그리고 기억하세요! 꼼꼼한 준비와 신중한 선택이 성공적인 대출의 핵심이라는 것을! 💪 힘내세요! 화이팅! ✨

네이버백과 검색 네이버사전 검색 위키백과 검색

상가 담보 대출 금리 관련 동영상

상가 담보 대출 금리 관련 상품검색

관련자료

-

이전

-

다음