채무통합 대환대출 신청 자격 및 신청 방법, 필요 서류 총정리

작성자 정보

- 머니리치 작성

- 작성일

컨텐츠 정보

- 778 조회

- 목록

본문

안녕하세요, 여러분! 혹시 지금 여러 개의 대출로 인해 고생하고 계신가요? 이자 부담이 커서 매달 월급의 상당 부분이 대출 상환에 나가고 있는 것 같아 답답하신가요? 그렇다면 오늘 소개할 채무통합 대환대출이 여러분에게 큰 도움이 될 수 있을 거예요! 이 글을 통해 대환대출에 대한 모든 정보를 알아보시고, 실질적인 혜택을 누릴 수 있는 기회를 놓치지 마세요. 대환대출로 이자 부담을 줄이고 더 나은 재정 관리를 시작하세요!

이 글을 모두 읽는 데는 약 5분 정도 소요되며, 여러분이 얻을 수 있는 혜택은 여러 대출의 이자를 하나로 통합하여 매달 부담을 덜 수 있다는 점입니다. 또한, 저금리 대출 상품으로 전환하여 이자 비용을 크게 절감할 수 있는 방법도 함께 소개해 드릴 예정이에요.

핵심정보 미리보기

- 대환대출의 기본 개념과 필요성

- 채무통합 대환대출의 주요 장점

- 신청 자격 및 필요한 서류

- 대환대출 신청 방법과 유의사항

- 자주 묻는 질문(FAQ)으로 쉽게 이해하기

대환대출의 이해

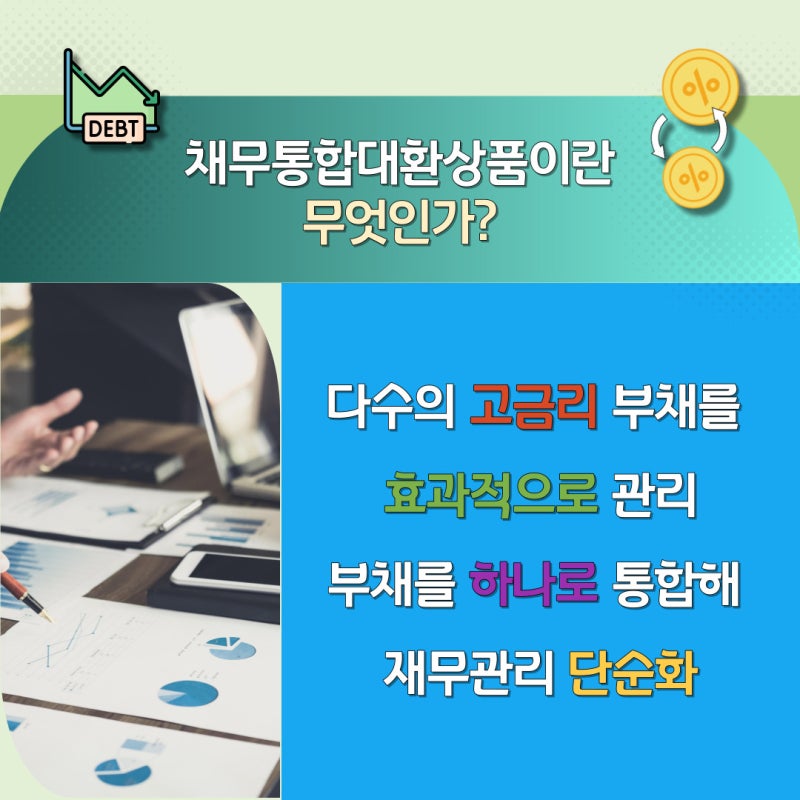

대환대출이란 기존의 여러 대출을 하나의 대출로 통합하여 새로운 대출로 대체하는 것을 말해요. 여러 대출을 관리하는 것이 복잡하고 이자율이 높은 경우, 대환대출을 통해 이자 부담을 줄일 수 있어요. 특히, 고금리 대출을 저금리 대출로 전환하는 것이 가능하기 때문에 재정적으로 매우 유리한 방법이죠.

채무통합 대환대출의 장점

채무통합 대환대출의 가장 큰 장점은 여러 대출을 하나로 묶어서 이자율을 낮출 수 있다는 점이에요. 또한, 상환 기간을 조정할 수 있어 월 상환금액을 적게 설정할 수 있는 경우도 많아요. 이런 효과로 인해 매달 더 여유 있는 재정 관리를 할 수 있게 됩니다.

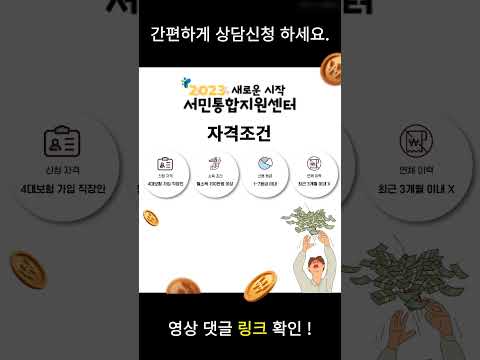

신청 자격 및 조건

채무통합 대환대출은 모든 분이 신청할 수 있는 것은 아닙니다. 일반적으로 직장인, 개인사업자 등 소득이 일정 수준 이상인 분들이 주로 대상이 되며, 각 금융기관마다 상이한 조건이 있을 수 있어요. 보통 1년 이상 성실하게 상환해온 기록이 있는 경우 가능성은 높아지므로, 이러한 기준을 미리 확인하는 것이 중요해요.

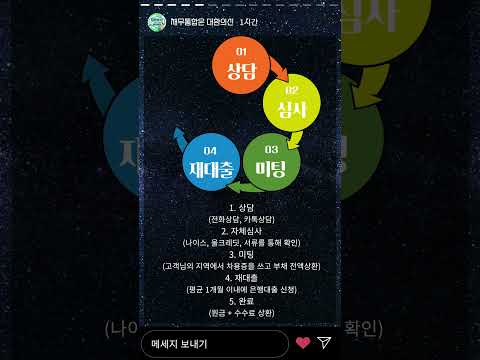

대환대출 신청 방법

대환대출 신청은 다음과 같은 절차로 진행됩니다.

- 대출 상품 비교 : 여러 금융기관에서 제공하는 대환대출 상품을 비교합니다.

- 신청서 작성 : 해당 금융기관의 홈페이지나 지점을 통해 신청서를 작성합니다.

- 서류 제출 : 필요한 서류를 제출합니다. 보통 소득증명서, 신분증, 대출 내역서 등이 필요해요.

- 심사 및 승인 : 제출한 서류를 바탕으로 금융기관에서 심사를 진행하고 승인 여부를 통지합니다.

- 대출 실행 : 승인이 되면 새로운 대출이 실행되어 기존 대출이 상환됩니다.

이 과정에서 필요한 서류나 추가 질문이 있다면 금융기관의 상담센터에 문의하는 것이 좋습니다.

자주 묻는 질문(FAQ)

Q1: 대환대출은 언제 신청해야 하나요? A1: 대환대출은 고금리 대출이 많아 월 상환이 부담스러울 때 신청하는 것이 좋습니다.

Q2: 대환대출의 이자율은 어떻게 결정되나요? A2: 대환대출의 이자율은 신청자의 신용도와 대출 상품에 따라 달라집니다.

Q3: 대환대출 후 기존 대출을 상환하지 않으면 어떻게 되나요? A3: 기존 대출이 상환되지 않으면 신용도에 악영향을 미칠 수 있어요. 반드시 대환대출을 통해 상환해야 합니다.

Q4: 대환대출의 신청 기간은 얼마나 걸리나요? A4: 보통 1~2주 정도 소요되며, 금융기관에 따라 다를 수 있습니다.

Q5: 대환대출을 통해 이자 부담을 얼마나 줄일 수 있나요? A5: 기존 대출의 이자율과 대환대출의 이자율에 따라 다르지만, 평균적으로 1~3% 정도 줄일 수 있습니다.

채무통합 대환대출은 여러 대출을 하나로 묶어 관리의 편리함과 이자 절약의 효과를 모두 누릴 수 있는 매우 유용한 금융 상품입니다. 복잡한 대출 문제로 고민하고 계신 분들은 꼭 한 번 고려해 보세요!

관련 자료

태그

#채무통합 #대환대출 #이자부담 #금융상품 #재정관리

이런 자료를 참고 했어요.

[1] 국가공무원인재개발원 - 채무통합 대환대출 조건 및 신청 방법: 직장인과 개인사업자 ... (http://cn.nhi.go.kr/blog/blog/viewPost_D.do?blogId=6273594&artNo=6713)

[2] 금융위원회 - 소상공인을 위한 「저금리 대환 프로그램」이 확대 시행됩니다. (https://www.fsc.go.kr/no010101/79561?srchCtgry=&curPage=&srchKey=&srchText=&srchBeginDt=&srchEndDt=)

[3] 삼쩜삼 - 정부지원 채무통합 대환대출로 가계부담 덜어내는 방법 (https://help.3o3.co.kr/hc/ko/articles/27522278811033-정부지원-채무통합-대환대출로-가계부담-덜어내는-방법)

[4] NAVER - 채무통합대환대출 근로자 정부지원 조건 정리 (https://blog.naver.com/pinkygirl_s/223312579488?viewType=pc)

네이버백과 검색 네이버사전 검색 위키백과 검색

정부지원채무통합대환대출 관련 동영상

정부지원채무통합대환대출 관련 상품검색

관련자료

-

이전

-

다음