전세보증보험이란? 전세금 반환 보증보험 vs 보호보험 가입 방법 및 차이

작성자 정보

- 머니리치 작성

- 작성일

컨텐츠 정보

- 1,140 조회

- 목록

본문

최근 전세보증보험에 대한 관심이 높아지고 있습니다. 많은 사람들이 전세를 계약할 때 이 보험의 필요성을 느끼고 있으며, 다양한 보험 상품이 출시되고 있습니다. 이번 포스팅에서는 전세보증보험에 대해 자세히 알아보겠습니다.

전세보증보험은 임차인이 전세금을 돌려받지 못할 경우를 대비하여 보증금을 보호해주는 보험입니다. 이 보험은 주택도시보증공사(HUG)와 서울보증보험(SGI) 등 여러 기관에서 제공하고 있으며, 각기 다른 조건과 혜택을 가지고 있습니다. 전세보증보험에 가입하면 임차인은 보다 안심하고 전세 계약을 체결할 수 있습니다.

전세보증보험의 필요성

전세 계약을 체결할 때 가장 큰 걱정은 임대인이 보증금을 반환하지 않을 경우입니다. 특히, 최근 부동산 시장의 불안정성으로 인해 이러한 걱정은 더욱 커지고 있습니다. 전세보증보험은 이러한 위험을 줄여주며, 만약의 경우에 대비할 수 있는 안전망 역할을 합니다. 따라서 전세 계약을 고려하는 모든 임차인은 이 보험에 대해 충분히 이해하고 가입하는 것이 중요합니다.

전세보증보험의 종류

전세보증보험은 크게 두 가지로 나눌 수 있습니다. 첫 번째는 전세금 반환 보증보험으로, 임대인이 보증금을 반환하지 않을 경우 보험금으로 보증금을 대신 지급해주는 상품입니다. 두 번째는 전세금 보호 보험으로, 임대인이 파산하거나 도산할 경우에도 보증금을 보호해주는 상품입니다. 각 보험의 특징과 조건은 다르므로, 자신에게 맞는 상품을 선택하는 것이 중요합니다.

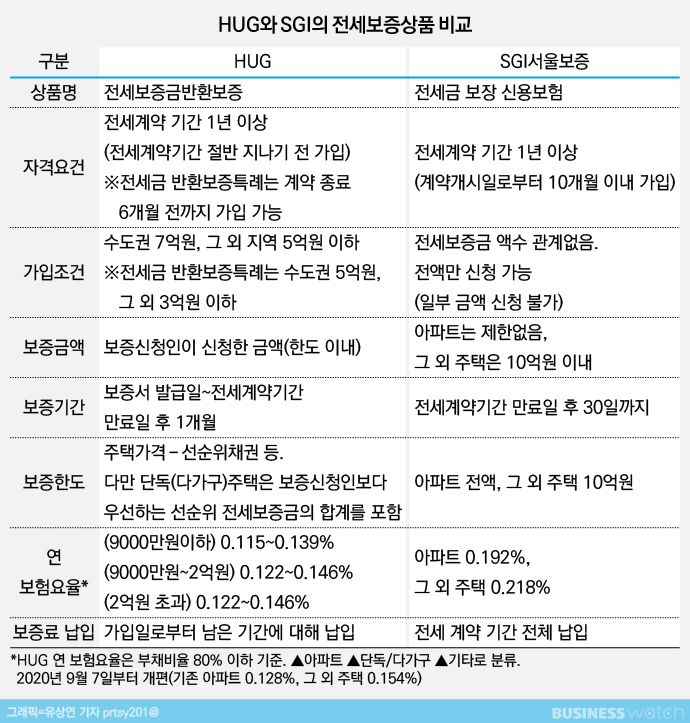

위의 표는 HUG와 SGI의 전세보증보험 상품을 비교한 것입니다. 각 상품의 보증금액, 보증한도, 보증기간, 보증료 등을 확인할 수 있습니다. 이를 통해 자신에게 적합한 상품을 선택하는 데 도움이 될 것입니다.

전세보증보험 가입 방법

전세보증보험에 가입하는 방법은 간단합니다. 일반적으로는 다음과 같은 절차를 따릅니다:

- 신청서 작성 : 보험사 홈페이지나 지사를 통해 신청서를 작성합니다.

- 필요 서류 제출 : 신분증, 전세계약서, 보증금 지급 확인서류 등을 제출해야 합니다.

- 보험료 납부 : 보험료를 납부한 후, 보험 가입이 완료됩니다.

각 보험사마다 세부적인 절차가 다를 수 있으니, 미리 확인하는 것이 좋습니다.

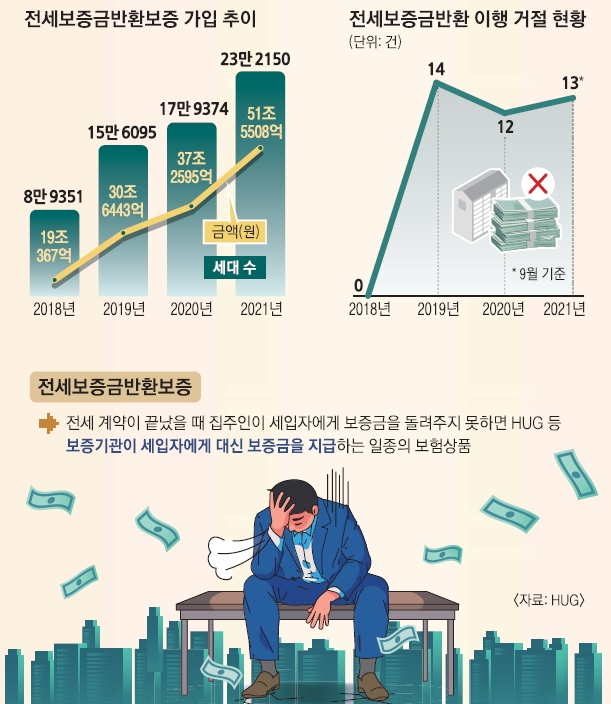

위의 이미지는 보증보험 가입 후에도 안심할 수 없는 이유를 설명하고 있습니다. 보험에 가입했다고 해서 모든 위험이 사라지는 것은 아니므로, 항상 주의가 필요합니다.

전세보증보험의 장단점

전세보증보험의 장점은 다음과 같습니다:

- 안정성 : 보증금을 안전하게 보호받을 수 있습니다.

- 신뢰성 : 보험사에서 보증금을 대신 지급해주므로, 임대인에 대한 신뢰가 낮더라도 안심할 수 있습니다.

하지만 단점도 존재합니다:

- 비용 : 보험료가 추가로 발생하므로, 전세 비용이 증가할 수 있습니다.

- 조건 : 각 보험사마다 가입 조건이 다르므로, 자신에게 맞는 상품을 찾는 것이 어려울 수 있습니다.

위의 인포그래픽은 전세보증금 반환보험의 가입 추이와 현황을 보여줍니다. 최근 몇 년간 가입자가 증가하고 있는 추세를 확인할 수 있습니다.

전세보증보험 관련 자주 묻는 질문

전세보증보험은 필수인가요?

- 법적으로 필수는 아니지만, 전세 계약 시 매우 유용합니다.

보험료는 어떻게 결정되나요?

- 보증금액과 보증기간에 따라 달라집니다.

보험금 청구는 어떻게 하나요?

- 임대인이 보증금을 반환하지 않을 경우, 필요한 서류를 제출하여 청구할 수 있습니다.

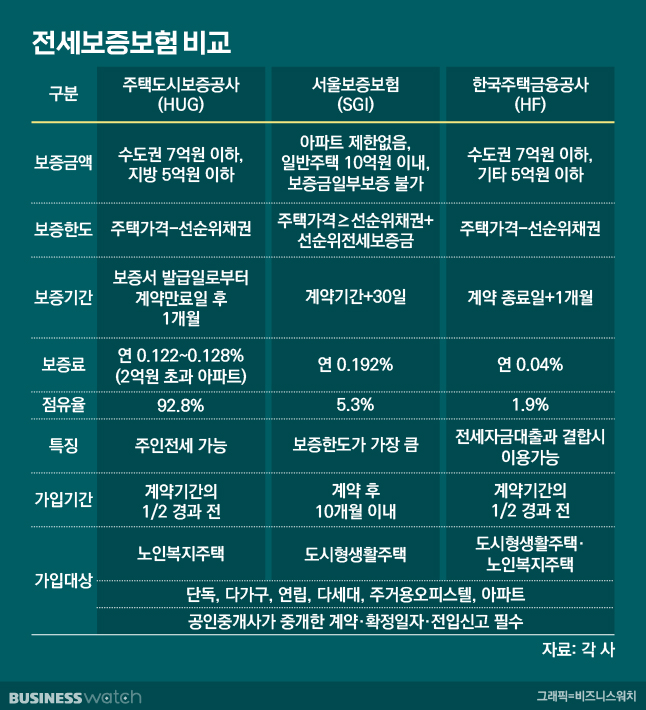

위의 표는 HUG, SGI, HF의 전세보증보험 상품을 비교한 것입니다. 각 보험사의 특징과 조건을 확인하여 자신에게 맞는 상품을 선택하는 데 도움이 될 것입니다.

마무리 및 추가 정보

전세보증보험은 전세 계약 시 매우 중요한 요소입니다. 다양한 상품이 존재하므로, 충분한 정보 수집 후 자신에게 맞는 상품을 선택하는 것이 중요합니다. 추가적인 정보는 주택도시보증공사나 서울보증보험의 공식 웹사이트를 참고하시기 바랍니다.

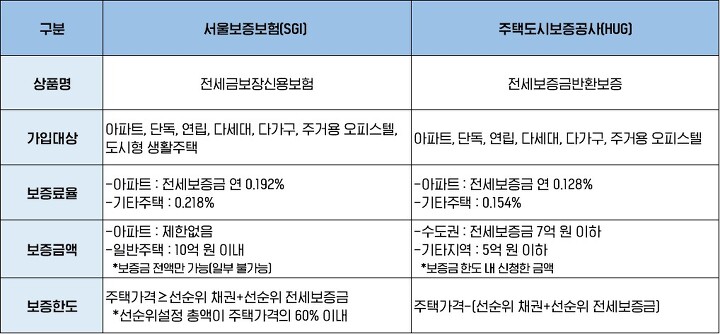

위의 표는 SGI와 HUG의 전세보증보험 상품을 비교한 것입니다. 각 상품의 보증률과 조건을 확인하여 선택하는 데 도움이 될 것입니다.

이 포스팅이 전세보증보험에 대한 이해를 돕는 데 도움이 되었기를 바랍니다. 안전한 전세 계약을 위해 꼭 필요한 정보이니, 잘 활용하시기 바랍니다.

태그

#전세보증보험 #HUG #SGI #전세금반환보증 #부동산 #임대차계약 #보험가입 #전세보호

이런 자료를 참고 했어요.

[1] 주택도시보증공사 - 상품개요 < 전세보증금반환보증 < 개인 ... (https://www.khug.or.kr/hug/web/ig/dr/igdr000001.jsp)

[2] 주택도시보증공사 - 이용절차 및 제출서류 < 전세보증금반환보증 < 개인 ... (https://www.khug.or.kr/hug/web/ig/dr/igdr000002.jsp)

[3] 네이버 블로그 - 허그 전세보증보험 직접 신청해본 후기! 신청서류 꿀팁 가입기간 ... (https://m.blog.naver.com/blingblingmylife/223076064512)

[4] 한국주택금융공사 - 일반전세지킴보증 | 전세보증금반환보증 (http://www.hf.go.kr/ko/sub02/sub02_05_01.do)

네이버백과 검색 네이버사전 검색 위키백과 검색

전세보증보험 관련 동영상

전세보증보험 관련 상품검색

관련자료

-

이전

-

다음